- Beleggers die zich storten op de AI-hype kunnen geen genoeg krijgen van één specifiek aandeel: Nvidia.

- De maker van computerchips waar de zware AI-modellen van softwarebedrijven op draaien, ziet de beurskoers door het dak gaan.

- Nvidia boekt momenteel gigantische groei van de omzet en winst, maar niet alle analisten zijn ervan overtuigd dat dit zo blijft.

- Lees ook: Het tijdperk van de ‘Magnificent 7’, de grote techfondsen achter de AI-rally op de beurs, is voorbij, volgens analist die het etiket bedacht

Het aandeel van de Amerikaanse chipfabrikant Nvidia is afgelopen jaar meer dan verdrievoudigd. En in de eerste twee maanden van dit jaar zet die stijging door, dankzij de unieke positie van het bedrijf bij de levering van computerchips die nodig zijn om AI-systemen zoals ChatGPT op te laten draaien.

De enorme koersstijging van Nvidia heeft beleggers er niet van weerhouden dit aandeel te blijven kopen als onderdeel van de hype op de beurs rond artificial intelligence (AI).

In de afgelopen vijftien maanden hebben analisten op Wall Street de opkomst van kunstmatige intelligentie geprezen als de meest impactvolle innovatie in decennia. Daarbij worden vergelijkingen getrokken met de komst van het internet.

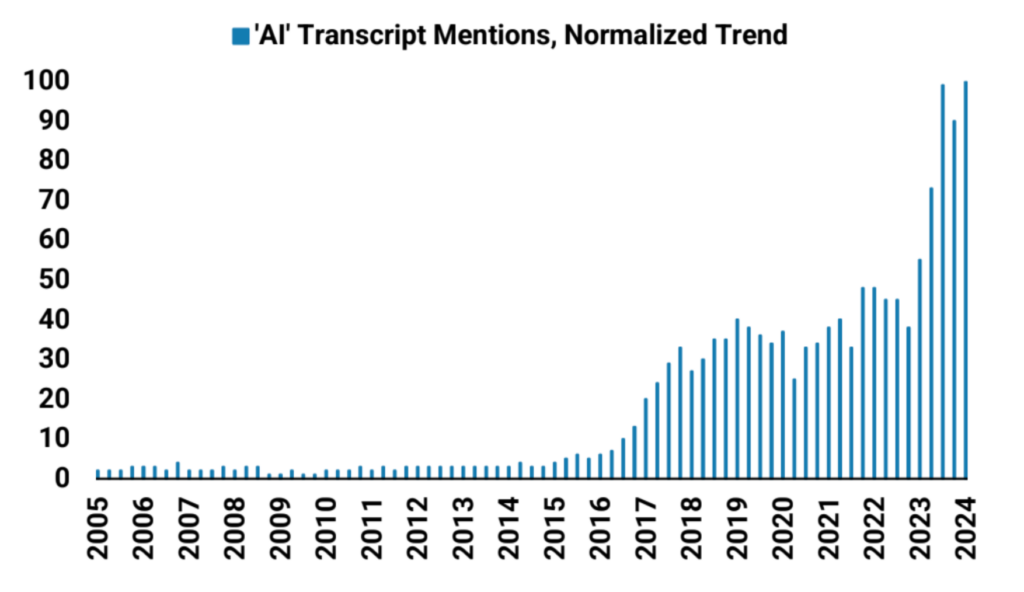

In de onderstaande grafiek is de AI-hype zichtbaar bij de toename van het gebruik van het woord ‘AI’ tijdens de toelichting op de financiële cijfers van bedrijven.

Weinigen ontkennen dat toepassingen van artificial intelligence in de economie veel potentieel hebben. Maar sommige beleggingsexperts waarschuwen dat het enthousiasme voor AI en in het verlengde daarvan voor knuffelaandeel Nvidia te ver is gegaan. Het argument daarbij is dat de rooskleurige groeiverwachtingen van analisten onrealistisch zijn.

Wat Nvidia betreft werden fans van het aandeel gesterkt door de groeicijfers van het vierde kwartaal van 2023. De chipfabrikant overtrof deze maand de torenhoge winst- en omzetverwachtingen. Het aandeel is sindsdien met nog eens 17 procent gestegen, waardoor het dit jaar zo'n 60 procent hoger staat.

Beleggers die hebben gegokt op een daling van het aandeel Nvidia, zijn van een koude kermis thuisgekomen. Toch maken diverse beursstrategen en analisten zich zorgen dat de koers van het aandeel wel erg hoog staat.

"De markt blijft voortdurend de verwachtingen voor het aandeel opschroeven", zegt aandelenstrateeg Steve Sosnick van Interactive Brokers tegen Business Insider. "Op een gegeven moment wordt het heel, heel moeilijk om voortdurend te blijven verrassen."

De opmars van AI is nog maar net begonnen, volgens beursoptimisten

De kwartaalcijfers die Nvidia deze maand publiceerde, waren voor veel analisten aanleiding om hun koersdoelen verder te verhogen. Analisten van Bank of America tilden hun koersdoel voor het aandeel Nvidia van 800 dollar naar 925 dollar, terwijl Wedbush Securities van 800 dollar naar 850 dollar ging.

Analist Dan Ives van Wedbush behoort tot de beursoptimisten die stellen dat de AI-revolutie nog maar net is begonnen. En analisten van zakenbank UBS stellen dat de AI-industrie tot 2027 een gemiddelde jaarlijkse omzetgroei van 70 procent zal realiseren.

Hoewel de volledige impact van AI op bedrijven en de economie nog niet duidelijk is, staan veel bedrijven onder druk om beleggers ervan te overtuigen dat ze niet achterop raken. Het kopen van chips van Nvidia is een manier om te laten zien dat je serieus bezig bent met kunstmatige intelligentie.

"Er is sprake van een vorm van goudkoorts op dit moment", zegt strateeg Sosnick van Interactive Brokers. "Als management van een bedrijf moet je op z'n minst de indruk wekken dat je bezig bent om een AI-strategie te implementeren."

Analist Brian Colello van databureau Morningstar is het hiermee eens: "Als je kijkt naar de grote cloudbedrijven of consumentenbedrijven, dan is het onwaarschijnlijk dat ze de uitgaven op het gebied van AI plots terugschroeven", zegt Colello. "Er is sprake van een race om genoeg cloudcapaciteit op te bouwen voor klanten en we staan nog aan het begin bij het implementeren van toepassingen van concrete AI-producten."

4 bedreigingen voor Nvidia

De toekomst voor Nvidia ziet er ogenschijnlijk rooskleurig uit, maar blijvend hoge winsten zijn geen garantie.

Om te beginnen is er zoveel goed nieuws ingeprijsd, dat Nvidia volgens een best-case scenario moet presteren om het risico op teleurstellingen bij beleggers af te wenden.

"Om Nvidia op een koersniveau van 800 dollar, 900 dollar of zelfs 1.000 dollar te krijgen, moet de AI-markt groter worden dan de meest optimistische verwachtingen die er nu zijn. Het bedrijf moet de al indrukwekkende omzetdoelen nog eerder halen, of ze moeten ook een groter marktaandeel behouden", zegt analist Colello.

Nvidia is op dit moment een klasse apart, maar analisten waarschuwen dat er serieuze concurrentie op komst is. Cloudbedrijven willen hun afhankelijkheid van één bedrijf verminderen, aldus Colello. Dat zou in het voordeel moeten werken van de rivalen van Nvidia. Zelfs een Nvidia-fan als analist Vivek Arya van Bank of America erkent dat concurrenten als AMD bezig zijn om de tegenaanval in te zetten.

Een nachtmerriescenario voor Nvidia is dat de impact van artificial intelligence op de winstgevendheid van bedrijven die de technologie adopteren, wordt overschat. Als de technologie zich niet direct vertaalt naar hogere winsten, kan de chipmaker de vraag naar zijn producten zien verzwakken.

"Beleggers beginnen veeleisender te worden en het wordt dit jaar belangrijk dat bedrijven die praten over AI, kunnen laten zien dat ze ook meer winst boeken door de technologie", zegt Michael Landsberg van vermogensbeheerder Landsberg Bennett Private Wealth Management tegen Business Insider.

"Beursgenoteerde bedrijven die niet in staat zijn om inkomsten uit AI te genereren, zullen veel van de waardestijging op de beurs uit 2023 kwijtraken. In veel gevallen zal de AI-hype overdreven blijken te zijn. Alleen de echte winnaars kunnen de hype overtreffen", aldus Landsberg.

Beursstrateeg Sosnick ziet in dit opzicht wel degelijk een parallel met de internethype. "Zelfs als dit een revolutie teweegbrengt in de manier waarop we zaken doen, lopen we misschien op de zaken vooruit als het gaat om het inschatten van het moment waarop die impact zich zal voordoen. De voordelen worden misschien niet zo snel zichtbaar als de markt hoopt."

Beleggingsstrateeg Jason Draho van zakenbank UBS waarschuwt ook voor het overschatten van de impact van AI. "Het meten en voorspellen van productiviteit is notoir lastig. Er is geen garantie dat AI de rest van dit decennium een materiële impact zal hebben", schreef Draho in een rapport van 26 februari.

Zijn collega Timothy Arcuri, die Nvidia specifiek volgt bij UBS, heeft zijn koersdoel voor het aandeel verlaagd van 850 dollar naar 800 dollar. Wel handhaaft Arcuri zijn buy-rating.

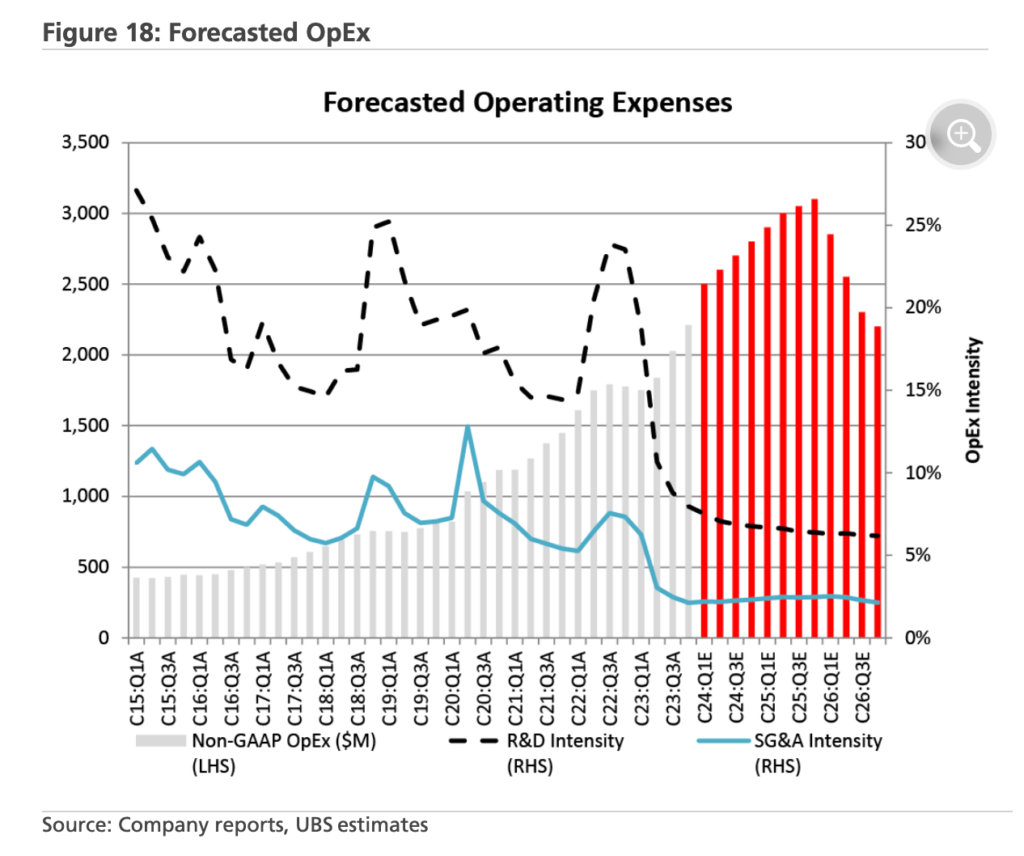

Nvidia's operationele uitgaven zullen dit jaar naar verwachting verder oplopen, om in 2025 een piek van 3,5 miljard dollar te bereiken op kwartaalbasis. Als de operationele uitgaven daarna afkoelen, kan dat een voorbode zijn van zwakkere verkopen, aldus Arcuri. "Dit is in ieder geval iets om in de gaten te houden."